|

養老投資

嘉實將養老金業務定位為長期戰略業務,深度涉足包括主權財富和基本養老保險基金、企業/職業年金、養老目標基金在內的三大養老業務 養老投資主頁 |

|---|

本文相關基金

本文相關基金

更多

相關資訊

相關資訊

嘉實動態

嘉實動態

Claude 3挑戰GPT-4,大模型混戰下的芯片投資機遇

大模型混戰加劇!

沒有任何預告,位于美國硅谷的人工智能創業公司Anthropic在社交平臺X上宣布發布大模型Claude 3,宣稱全方位超越GPT-4。Anthropic被視為OpenAI最大的競爭對手,最初由OpenAI前高管層創立。

該公司發布了Claude 3 系列模型,其中,Claude 3 Opu 為 Claude 3 系列模型的最強版本,具有接近人類的理解能力,可以靈巧地處理開放式提示和復雜的任務,根據該公司提供的資料,其性能全面超過了 GPT-4。

隨著大模型競賽加劇,AI訓練對算力的龐大需求使得芯片產業受到了廣泛關注。本期風向將為大家帶來芯片相關的產業梳理,下面讓我們一起來看下。

AI訓練激活需求,全球算力規模有望年均增長80%

需求激活供給,如果說過去的全球算力市場只是中規中矩的發展,由大模型發展帶動的AGI浪潮則直接給行業發展打開了“倍速”模式。

以2020年發布的GPT-3為例,該模型使用了1750億個參數,而來到了GPT-4,其訓練使用了1.8萬億參數。而據OpenAI測算,2012年以來全球頭部AI模型訓練算力需求3-4個月翻一番,每年頭部訓練模型所需算力增長幅度高達10倍,遠超摩爾定律的增長速度。

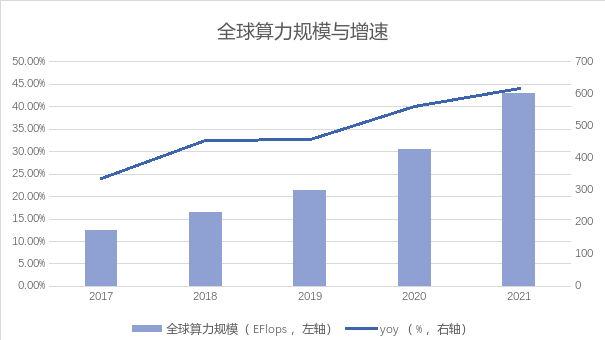

據中國信通院撰寫的《中國算力發展指數白皮書(2022年)》,過去10年用于AI訓練模型的計算資源激增,AI 訓練的計算復雜度每年猛增10倍,人工智能計算已成為主流的計算形態,全球智能算力規模將由2021年232EFlops快速增長至2030年的52.5ZFlops,十年間的復合年化回報率超過80%。

數據來源:信通院

目前AI服務器通常選用CPU和加速芯片組來滿足其龐大算力需求,其中加速芯片包括GPU、FPGA、ASIC等邏輯芯片,其中GPU由于其具有最強的計算能力同時具備深度學習等能力,目前成為服務器中加速芯片的首選。

根據中商產業研究院數據,2021年全球服務器出貨量達1315萬臺,同比增長7.8%,對應全球市場規模達995億美元。根據Counterpoint預計,2022年全球服務器市場規模有望達到1117億美元,同比增長17.0%。預計云服務提供商數據中心擴張增長驅動力主要來自于汽車、5G、云游戲和高性能計算。

與巨大的需求相比,市場供給缺口巨大,產業機遇來臨。

從游戲、挖礦到AI,GPU已成為算力核心硬件

AI的訓練離不開芯片,而GPU是這類計算的王者。作為一種計算機硬件,GPU此前更多被游戲玩家所熟知,包括“戰術核顯卡”的梗等等,隨著數字貨幣的興起,因GPU能夠參與“挖礦”,GPU硬件設備又迎來了“礦卡”的稱呼。

究其根本,都是因為GPU高效的計算能力,它本身是圖形處理器的簡稱,相對于傳統的中央處理器(CPU)而言,GPU擁有更多的計算核心和更快的內存帶寬,能夠大幅度提高計算效率和圖形渲染速度。

GPU的優勢

更多處理單元:GPU相比于CPU等其他硬件有更多的處理單元(核心數更多),因此可以并行處理更多的數據。

更高的內存帶寬和更大的內存容量:在進行深度學習等計算時,需要大量的內存和高速的內存帶寬來存儲和處理海量數據。

專門的計算單元:相較于其他硬件,GPU具有例如張量核心和矩陣乘法等計算單元,可以更快地執行常見的機器學習和深度學習操作:如卷積和矩陣乘法。

隨著知名廠商的新型號產品的發布,GPU在算力方面的優勢相較于其他硬件具有較大優勢,GPU的工作也從一開始的圖形處理逐步轉化為計算。

根據VerifiedMarketResearch數據,2021年全球GPU市場規模為334.7億美金,預計到2030年將達到4473.7億美金,期間的復合年化增長率有望達33.3%。

海外巨頭壟斷,國產化迫在眉睫

目前全球GPU市場基本被海外企業壟斷,其中,人工智能、云端計算和獨立GPU主要為海外某知名企業主導,旗下深度學習旗艦GPU產品A100和H100最高浮點算力分別實現19.5 TFLOPS和67 TFLOPS。

在2022年4季度的獨立GPU市場占比中,海外三家知名公司的市場份額占比分別為6%、85%、9%。

而在2022年8月,美國政府通知海外某知名公司,其需要獲得許可才能夠向中國和俄羅斯出口任何基于最新架構的A100 GPU或DGX/HGX等系統,同時該項規定也同時適用于最新發布的H100 GPU或者實現類似功能的產品。

受此出口限制,GPU國產化迫在眉睫。當前我國的信創已經取得了較大的進步:軟件方面,國產操作系統、數據庫、EDA等領域均實現快速發展;硬件方面一批國產企業產品雖然與海外龍頭旗艦產品仍有較大差距,但在國產CPU、GPU方面均已實現突破。

國內芯片企業集中科創板

目前芯片國產化率整體偏低:芯片設備的國產化率平均不到20%;高端硅材料、光刻膠國產化率不到5%;芯片設計軟件的國產化率甚至不到1%。

而5G、云計算、新能源、AR/VR等具有重大發展潛力的領域,中國都走在世界發展的前列,這些領域非常依賴芯片作為基礎。憑借國產替代這一塊的市場份額,國產芯片企業能夠有底氣力爭在全球衰退周期中逆流而上,中國芯片企業具有良好的成長優勢。

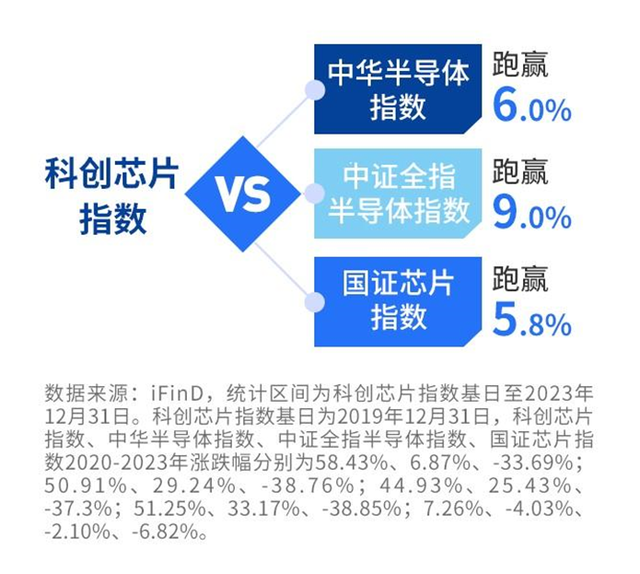

上證科創板芯片指數從科創板上市公司選取代表性芯片產業證券,高成長、高彈性特點突出,是投資芯片產業的優質指數。從投資選擇看,與中華半導體指數、中證全指半導體指數、國證芯片指數相比,上證科創板芯片指數在過去三年中,表現更優。

投資者可以通過嘉實上證科創板芯片ETF聯接基金(A類:017469 / C類:017470)來投資這只指數,歡迎您的關注!

基金投資需謹慎。投資人應當閱讀《基金合同》《招募說明書》《產品資料概要》等法律文件,了解基金的風險收益特征,特別是特有風險,并根據自身投資目的、投資經驗、資產狀況等判斷是否和自身風險承受能力相適應。基金管理人承諾以誠實信用、謹慎盡責的原則管理和運用基金資產,但不保證基金一定盈利或本金不受損失。過往業績不預示其未來業績,其他基金業績不構成本基金業績的保證。

-

理財嘉app

-

官方微博

-

官方微信

客服熱線

400-600-8800 / 010-85712266 周一至周五8:30-21:00 周六至周日 9:00-17:00(法定節假日除外)嘉實基金管理有限公司2022版權所有滬ICP備18045877號-3京公網安備 11010502042071號本網站支持IPv6訪問