|

養老投資

嘉實將養老金業務定位為長期戰略業務,深度涉足包括主權財富和基本養老保險基金、企業/職業年金、養老目標基金在內的三大養老業務 養老投資主頁 |

|---|

本文相關基金

本文相關基金

更多

相關資訊

相關資訊

嘉實動態

嘉實動態

邁入全面平價時代,新能源產業后續機遇怎么看

中汽協數據顯示,新能源汽車繼續保持快速增長,2023全年產銷分別完成958.7萬輛和949.5萬輛,同比分別增長35.8%和37.9%,連續9年排名世界第一,成為引領全球汽車產業轉型的重要力量。新能源汽車的市場占有率繼續提升,達到31.6%。與此同時,我國動力電池產業發展也取得了顯著成效,根據工信部數據顯示:2023年,我國動力電池裝車量達到387.7GWh,同比增長31.6%,持續穩居世界第一。在全球動力電池裝機量前十名的企業中,我國企業占據了六席,市場份額超過60%。

注:該圖片由AIGC生成,無特定車企

國務院發布《關于全面推進美麗中國建設的意見》。《意見》提出,有計劃分步驟實施碳達峰行動,力爭2030年前實現碳達峰,為努力爭取2060年前實現碳中和奠定基礎。到2027年,新增汽車中新能源汽車占比要力爭達到45%。

據相關機構測算,如果要達到2050年全球碳中和的目標,分產業鏈到2030年,全球電動汽車年銷量需從800萬至8500萬,增長11倍空間;全球動力儲能熱能電池年產能需從540GWh至16TWh,增至29倍空間。而隨著政策及產業發展,油電平價和光儲平價目前已經提前實現,它已成為通往能源全面可持續發展的碳中和關鍵里程碑。

但為什么在2023年整體新能源產業鏈會超跌?隨著產業繼續高增長,后續產業相關機遇如何?

鋰電池:越過油電平價門檻

如果將電動汽車用的鋰電池拉出來看,碳酸鋰作為鋰電池的上游原材料,成本價格已低到每度128美元,再更進一步將磷酸鐵(LFP)鋰電池獨立出來看,其每度成本已經不到100美元。鋰電池已經越過油電平價門檻,明顯低于100美元/kWh。當前碳酸鋰仍處于行業淡季,市場對龍頭的預期仍比較悲觀,但目前位置具有較好的性價比。

新能源板塊中的動力電池增速也不低,2023年從1-10月,全球動力電池的裝機量同比增幅依然達到44%,對應1-10月全球新能源車銷量增長41%,需求端依然保持高增長。隨著油電平價驅動的新需求放量,后續可能會看到庫存周期回擺(庫存低位+碳酸鋰企穩)及增量供給的產能明顯放緩。

電動化:銷量繼續創新高

中國和全球新能源車銷量同步創歷史新高,滲透率雖然有階段波動,但總體是沿著S型曲線趨勢往上。

放眼我國國產新勢力的崛起,其蓬勃發展涵蓋了產品、技術、供應鏈、補能基建、智能化的巨幅畫卷。2024年元旦,多家造車新勢力先后公布2023年全年成績單,第一位以37.6萬銷量奪冠。銷量穩健增長,疊加高階輔助駕駛產品對用戶體驗的重要意義,高端化的全面替代只是時間問題。從未來看,2024年新能源汽車增量貢獻格局相比2023年將發生較大變化。

從估值來看,無論是新能源的重要二級行業和龍頭大廠公司,目前都處于相對歷史數據的PB底部。目前新勢力估值依然在下限區間,類似于新能源頭部大廠啟動前的PS水平,隨著銷量的進一步放量和所帶來的報表的非線性變化,疊加24年確定性進入降息周期,業績和估值的雙擊共振值得期待。

面對今年行情特點,投資者手中的新能源基金該怎樣把握?

宏觀上看,2023年7月底政治局會議召開后,隨著數據公布,經濟已出現企穩回升。當前資產、情緒、估值比較指標可以看出,當前A股位置或已在底部區間。

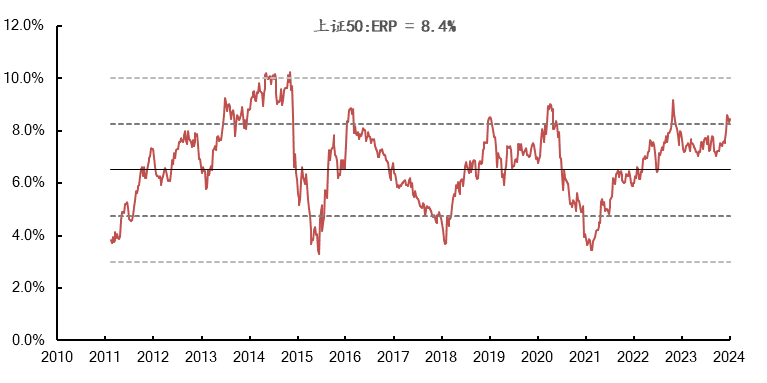

從資產端估值來看,如上證50指數,處在+1標準差到均值之間,中國資產已被嚴重低估。

注:ERP為PE的倒數減去國債收益率,數據越高表明股市估值越低,數據更新至2024/01/05

在嘉實全球創新龍頭股票型QDII基金經理熊昱洲看來,有時從表觀的結果看可能短期沒漲、被質疑,但是新能源汽車內含的是一個很好的產業趨勢向上斜率,只是被階段景氣度所壓制。國內經濟本身經歷庫存周期的調整和整固,在一系列政策的支持下,經濟周期企穩將是大概率事件,而市場總是線性外推,市場風險偏好目前被壓制到一個極低的水平。

從需求端來看,新能源在全球整體能源的滲透率仍比較低,通過價格下降刺激替代需求、新產品創造等方式,有望迎來第二輪加速。目前正是資本市場和經濟一輪新的上升周期的起點,我們看好優秀的中國龍頭企業引領中國經濟高質量發展。

智能汽車作為全新的終端,大概率將是能源革命和信息革命的交匯點。從過去發生的移動互聯網周期來看,創造了智能手機生態龍頭,目前市值是上一輪功能機龍頭巔峰市值的30倍,我們認為智能汽車也有可類比的數十倍甚至幾十倍的可能性。總體而言,智能汽車所隱含的變革尚在初期,還將持續衍生出新的機遇,而我們希望通過這個產品全球布局的優勢去更多分享產業趨勢所帶來的回報。

風險提示:基金投資需謹慎。投資人應當閱讀《基金合同》《招募說明書》《產品資料概要》等法律文件,了解基金的風險收益特征,特別是特有風險,并根據自身投資目的、投資經驗、資產狀況等判斷是否和自身風險承受能力相適應。基金管理人承諾以誠實信用、謹慎盡責的原則管理和運用基金資產,但不保證基金一定盈利或本金不受損失。過往業績不預示其未來業績,其他基金業績不構成本基金業績的保證。

-

理財嘉app

-

官方微博

-

官方微信

客服熱線

400-600-8800 / 010-85712266 周一至周五8:30-21:00 周六至周日 9:00-17:00(法定節假日除外)嘉實基金管理有限公司2022版權所有滬ICP備18045877號-3京公網安備 11010502042071號本網站支持IPv6訪問